Comment évaluer la rentabilité réelle d’un investissement locatif

Dans un contexte où les marchés immobiliers évoluent rapidement, l’évaluation de la rentabilité d’un investissement locatif prend une importance capitale. Savoir précisément ce que rapporte un bien dépasse la simple appréhension du montant des loyers. L’investisseur doit appréhender tous les coûts cachés, les implications fiscales, ainsi que les dynamiques économiques locales qui influent sur la performance réelle de son placement. En 2026, avec la variation des taux d’intérêt, les nouvelles réglementations fiscales et la montée de la demande locative dans certaines zones, il devient encore plus essentiel de maîtriser ces critères pour anticiper la vraie valeur générée par son projet immobilier.

Pourquoi il est indispensable de mesurer la rentabilité locative avant d’investir

Investir dans l’immobilier locatif sans avoir établi une vision précise de sa rentabilité, c’est prendre le risque de se retrouver face à une mauvaise surprise. La rentabilité locative est l’indicateur clé qui permet de comprendre si le loyer perçu sera suffisant pour couvrir l’ensemble des dépenses liées au bien. Ces dépenses ne se limitent pas au seul remboursement du crédit, elles incluent également des charges locatives, les impôts fonciers, les frais de gestion, ainsi que les coûts d’entretien et de travaux.

En mesurant correctement la rentabilité locative, l’investisseur peut anticiper si le projet immobiliers sera capable de s’autofinancer dans la durée, ou s’il nécessitera un apport personnel supplémentaire. Cette anticipation est vital en 2026 où les taux d’intérêt sont devenus plus volatils, et où la dynamique du marché impose une vigilance accrue. Une rentabilité brute affichée à 7%, par exemple, peut rapidement se transformer en un rendement net beaucoup plus modeste après prise en compte des charges et impôts. Or, ce rendement net est le véritable reflet de la performance financière réelle de son investissement.

Un investissement avec un taux de rentabilité insuffisant peut générer un cash flow négatif, ce qui signifie que l’investisseur devra puiser régulièrement dans ses ressources personnelles pour équilibrer les comptes. Ce scénario, s’il est répétitif, peut fragiliser la pérennité du projet et dissuader de belles opportunités futures. D’autre part, une bonne analyse permet aussi de comparer plusieurs projets et de sélectionner celui qui offre le meilleur compromis entre risque et rendement. Enfin, cette maîtrise garantit une meilleure gestion du patrimoine au fil des années, évitant les mauvaises surprises fiscales et comptables.

Là où réside une vraie subtilité, c’est dans la compréhension du taux de vacance locative. Ce paramètre représente le temps pendant lequel un logement reste vacant, ce qui affecte directement les revenus. Une zone à forte demande locative limitera ce taux, tandis qu’un marché tendu ou en déclin le prolonge. Intégrer le taux de vacance au calcul de rentabilité est donc décisif pour aboutir à une évaluation rigoureuse et réaliste.

En définitive, évaluer la rentabilité locative ne se limite pas à un calcul mathématique. C’est un processus exigeant, qui combine analyse financière, connaissance fine du marché immobilier local, maîtrise des règles fiscales, et anticipation du futur. Seuls les investisseurs avertis qui prennent en compte l’ensemble de ces éléments peuvent espérer concrétiser un investissement intelligent et durable.

Les différentes méthodes pour calculer la rentabilité brute et le rendement net

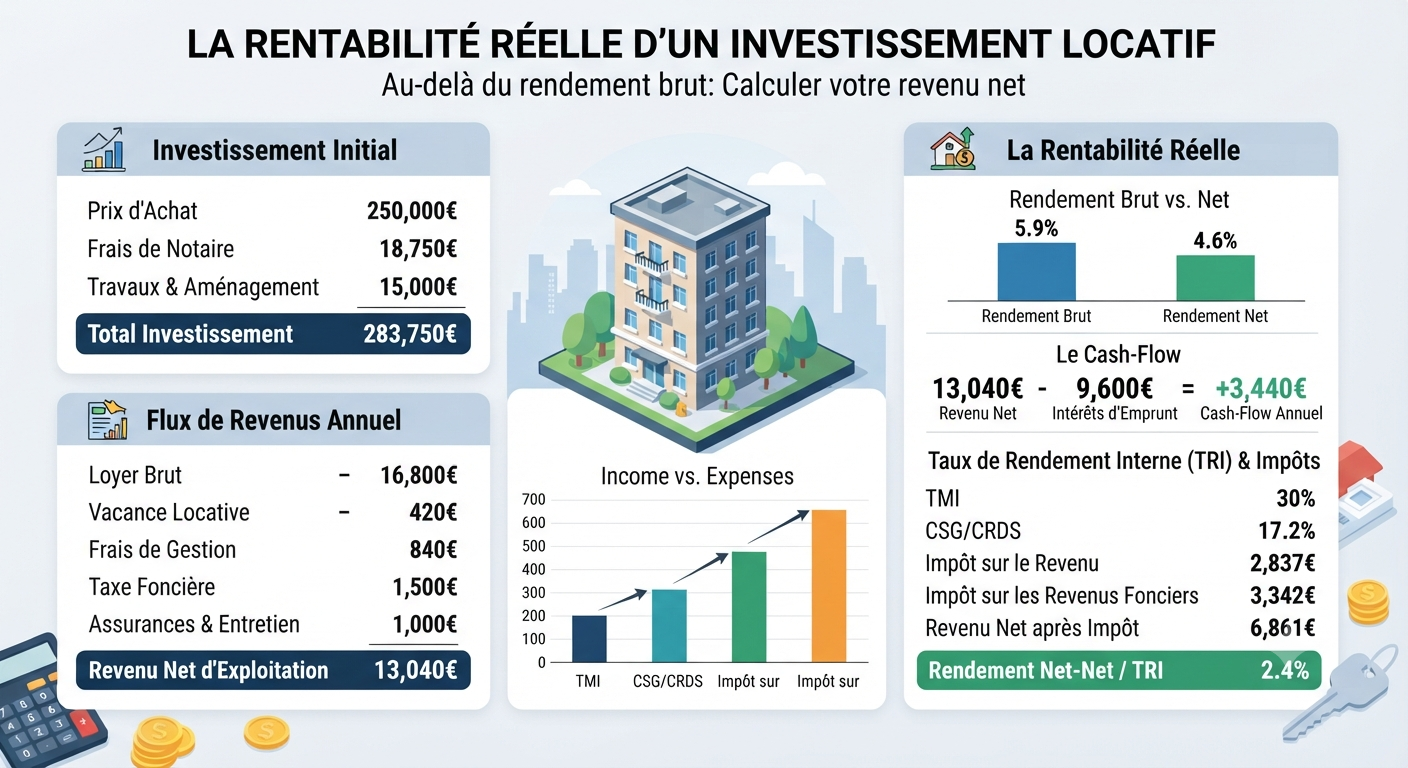

La première approche pour évaluer la rentabilité d’un investissement locatif est de calculer le rendement brut. Cette méthode consiste à se baser uniquement sur les loyers annuels perçus par rapport au prix total payé pour le bien, incluant les frais d’achat comme les frais de notaire. C’est un calcul simple et rapide, offrant une première estimation facile à comparer sur différents biens.

Elle s’appuie sur la formule suivante : (Loyer mensuel × 12) ÷ Prix d’achat total × 100. Par exemple, si vous achetez un appartement pour 200 000 euros et le louez à 900 euros par mois, la rentabilité brute sera de 5,4 %. Cette valeur est souvent utilisée comme référence car elle indique rapidement si un bien génère du revenu locatif correct par rapport à son prix.

Cependant, cette méthode ne considère pas les différentes charges locatives et les impôts fonciers qui s’appliquent au propriétaire, ni les autres frais comme l’assurance ou la gestion locative. C’est pourquoi elle peut facilement surestimer la performance financière réelle. Pour évaluer la rentabilité nette, une méthode plus complète doit être employée. Celle-ci retire du loyer annuel l’ensemble des charges non récupérables sur le locataire, y compris la taxe foncière, les charges de copropriété, les frais d’assurance, les coûts de gestion et une provision pour travaux.

Par exemple, reprenons l’appartement à 200 000 euros loué 900 euros par mois. Imaginons 1 500 euros d’impôts fonciers, 800 euros de charges, 300 euros d’assurance et 900 euros de frais de gestion annuel. La rentabilité nette sera alors : ((10 800 – 3 500) ÷ 200 000) × 100 = 3,65 %. Le passage du brut au net donne ainsi une vision plus réaliste.

Mais le rendement net peut être encore affiné avec la prise en compte de l’amortissement, notamment dans le cadre du statut LMNP où le bien et son mobilier peuvent être amortis pour réduire la base imposable. C’est ce que l’on appelle parfois la rentabilité nette-nette, qui intègre également la fiscalité appliquée selon le régime fiscal choisi.

Comment le cash flow reflète la santé financière de votre investissement immobilier

Au-delà des taux de rentabilité brute ou nette, le cash flow est un indicateur fondamental pour tout propriétaire bailleur. Ce concept désigne la somme d’argent réellement disponible chaque mois une fois que toutes les charges, mensualités du crédit et impôts sont réglés. Il s’agit d’un indicateur pratique pour comprendre si l’investissement génère un surplus financier ou au contraire un déficit récurrent.

Le calcul du cash flow s’effectue de manière simple : on soustrait à l’ensemble des loyers perçus le total des dépenses courantes mensuelles, incluant la mensualité du prêt immobilier, les charges locatives, l’assurance, et autres coûts liés au bien.

Par exemple, prenons un appartement acheté 200 000 euros avec un prêt sur 20 ans à 4 % d’intérêt, impliquant une mensualité d’environ 1 212 euros. Si le loyer est de 900 euros et les charges mensuelles calculées à 300 euros, le cash flow sera alors négatif : 900 – (1 212 + 300) = -612 euros. Dans une telle situation, le propriétaire doit compléter de ses propres moyens pour couvrir les dépenses.

Un cash flow négatif n’est pas nécessairement rédhibitoire : il peut être compensé par la valorisation du bien, grâce à la plus-value immobilière espérée à la revente, ou par des stratégies fiscales avantageuses. Cependant, sur du moyen et long terme, il est recommandé d’aspirer au moins à un cash flow neutre, voire positif, pour assurer la stabilité financière et éviter le risque de découragement.

Utiliser les outils numériques pour affiner le calcul de rentabilité locative

Face à la complexité du calcul de rentabilité, les investisseurs immobiliers ont à leur disposition un éventail d’outils numériques capables de simplifier l’estimation et de gagner en précision. Les simulateurs en ligne permettent d’intégrer simultanément toutes les données relatives au prix d’achat, aux charges locatives, aux impôts fonciers, au taux de vacance, à la fiscalité et au financement. Ainsi, ils calculent automatiquement la rentabilité brute, la rentabilité nette, et le cash flow sur des périodes longues.

L’avantage majeur de ces outils est leur capacité à proposer des scénarios comparatifs entre différentes configurations. Un investisseur peut, en quelques clics, simuler l’effet d’un apport plus important, le recours à un prêt à taux variable plutôt que fixe, ou encore l’impact d’une variation des loyers. Ces simulations aident à identifier la combinaison la plus adaptée à sa situation personnelle et à ses objectifs.

Cependant, il est important de rester vigilant quant à la fiabilité des données saisies. Une surestimation des loyers ou une sous-estimation des charges distordra inévitablement les résultats. Il est conseillé de se référer aux loyers pratiqués localement et d’intégrer une marge de sécurité pour le taux de vacance et les travaux éventuels.

Les outils numériques sont donc une aide précieuse, mais ils ne remplacent pas l’analyse qualitative d’un professionnel ou une connaissance approfondie du marché local. Ils doivent être utilisés comme un complément au conseil d’expert, qui saura évaluer les éléments intangibles, comme le potentiel de valorisation immobilière à long terme et les évolutions réglementaires.