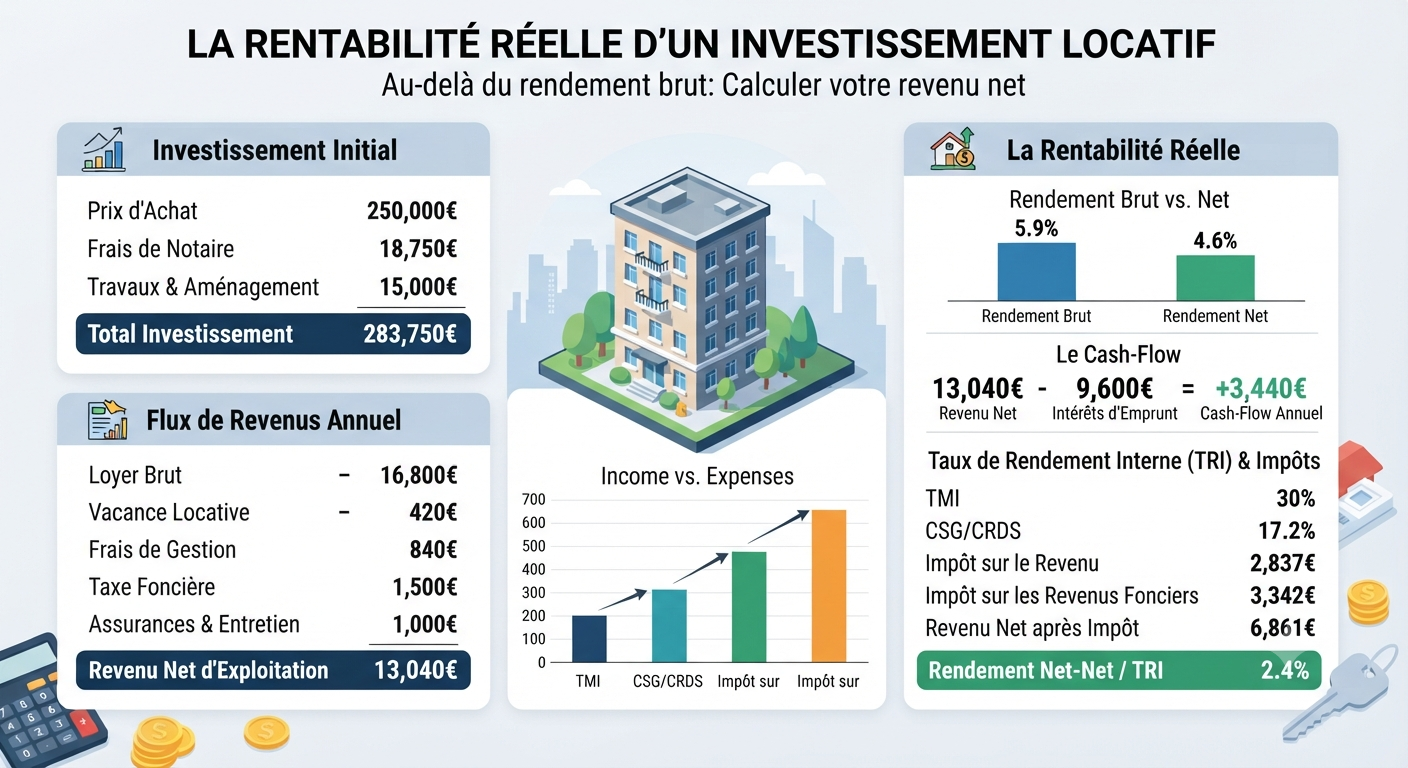

Investir en Viager Immobilier : Le Guide Indispensable des Étapes Clés à Suivre

Dans le contexte économique actuel, l’investissement immobilier en viager s’affirme comme une solution innovante et stratégique. Ce mode d’acquisition, qui fusionne dimension patrimoniale et approche financière, attire de plus en plus d’acheteurs souhaitant optimiser leur capital tout en bénéficiant d’une rentabilité progressive. Devenu une réponse adaptée aux défis du marché immobilier contemporain, le viager offre une flexibilité unique grâce à la rente viagère et au paiement échelonné selon des modalités précisées avec soin dans un contrat bien encadré. Avec une fiscalité évolutive et des conditions contractuelles perfectionnées pour 2026, comprendre et maîtriser les étapes clés du viager apparaît comme une nécessité cruciale pour tout investisseur dans ce secteur.

Comprendre le viager : Historique, principes et spécificités incontournables

L’investissement viager repose sur un concept ancestral mêlant tradition et modernité. En effet, depuis l’Antiquité, ce mode d’acquisition s’est progressivement adapté aux besoins sociaux et économiques des époques successives. Aujourd’hui, il permet à un vendeur, souvent senior, de percevoir un capital sous forme d’un bouquet initial suivi du versement régulier d’une rente viagère, jusqu’à son décès. Cette particularité offre aux crédirentiers une source stable de revenus, tout en leur garantissant le maintien dans le logement s’il s’agit d’un viager occupé.

Le viager se distingue fondamentalement par la nature du bien vendu : dans un viager libre, l’acheteur obtient immédiatement la jouissance du bien, tandis que dans un viager occupé, le vendeur conserve un droit d’usage et d’habitation. Cette différence modifie sensiblement la valeur du bouquet et le montant de la rente, impactant directement la rentabilité du placement et le profil des risques. D’autre part, la fixation des conditions repose sur une évaluation précise de plusieurs éléments essentiels, parmi lesquels l’âge du crédirentier, l’état général de santé, la localisation du bien immobilier et le contexte du marché.

Dans le cadre de la fiscalité appliquée au viager, des articles comme le 158-6 et le 669 du CGI jouent un rôle clé, offrant des exonérations et régimes spécifiques adaptés à cette forme d’investissement. Par exemple, la gestion de l’IFI (impôt sur la fortune immobilière) et les conséquences sur la succession nécessitent une étude approfondie pour optimiser au mieux la transmission patrimoniale. L’actualité juridique récente de 2024-2025, notamment en matière de jurisprudence, confirme l’importance de la rigueur contractuelle pour éviter tout litige lors de la réalisation des versements ou au moment de la transmission des droits.

Il est également crucial de prendre en compte les modifications récentes apportées au bail viager, un contrat spécifique qui régit les modalités d’occupation et de bail, surtout dans le cadre des viagers occupés. Ces dispositions garantissent un équilibre entre les droits du vendeur occupant et les intérêts de l’acheteur investisseur. Par conséquent, comprendre la mécanique et les particularités du viager, tant du point de vue économique que juridique, est la base essentielle pour tout investisseur souhaitant réussir son acquisition sans surprise.

Les étapes clés pour investir en viager immobilier : de la sélection à la signature

Les démarches pour investir efficacement en viager s’appuient sur une succession d’étapes minutieuses qui garantissent la cohérence et la sécurité du projet. Tout débute par la recherche et la sélection du bien immobilier adapté aux objectifs financiers et personnels de l’acheteur. L’analyse approfondie du marché local, la valeur du bien et la situation du crédirentier sont des critères déterminants. Par exemple, un bien situé dans une zone à forte demande urbaine offrira un potentiel de valorisation plus important, tandis qu’un bien en périphérie peut proposer des rendements immédiats plus attractifs selon le montant de la rente.

Une fois le bien identifié, la phase de négociation s’engage. Elle porte notamment sur le montant du bouquet, la somme initiale fixe versée, et le calcul des rentes viagères mensuelles. La flexibilité des conditions de paiement peut intégrer des clauses spécifiques comme la révision de la rente ou des modalités en cas d’hospitalisation prolongée du crédirentier. Il est essentiel d’adopter une approche équilibrée pour que les deux parties tirent bénéfice de l’accord, évitant ainsi les conflits futurs.

La rédaction du contrat de viager marque l’étape juridique cruciale. Il formalise tous les termes de la transaction, notamment la durée théorique de versement des rentes, basée sur l’espérance de vie du crédirentier, et définit les conditions précises de transfert de propriété. Les notaires sont des alliés indispensables dans ce processus, assurant la conformité légale du contrat et la sécurité juridique de l’opération. Dans certains cas, des études actuariales ou médicales complémentaires sont demandées pour affiner les paramètres financiers, garantissant ainsi une juste évaluation du capital investi.

La signature finale du contrat valide l’acquisition en viager, mais la gestion administrative ne s’arrête pas là. Le suivi régulier du versement des rentes et la prise en compte des évolutions juridiques ou fiscales sont primordiaux pour préserver la stabilité de l’investissement. Par ailleurs, un contrôle périodique de l’état d’occupation en viager occupé permet d’éviter les situations conflictuelles liées au bail viager, en accord avec les dispositions contractuelles établies.

Avantages et risques de l’investissement en viager : analyse approfondie pour 2026

Choisir d’investir en viager présente une palette d’avantages financiers et patrimoniaux très attractifs. Pour commencer, le viager permet souvent d’acquérir un bien immobilier à un prix inférieur à la moyenne du marché traditionnel. Cette décote est particulièrement intéressante pour les investisseurs disposant d’un capital limité et souhaitant bénéficier d’une rentabilité à long terme grâce à la rente viagère. La structure du paiement échelonné offre une forme d’économie progressive, facilitant la planification budgétaire.

De plus, la fiscalité spécifique du viager immobilier propose des mécanismes avantageux. Par exemple, la rente viagère peut bénéficier d’un abattement en fonction de l’âge du crédirentier au moment du début des versements, ce qui optimise le rendement net de cet investissement. Cela se couple avec une exonération possible de certains droits de succession ou un impact réduit sur l’IFI, rendant l’opération intéressante pour une gestion patrimoniale et successorale réfléchie.

Cependant, bien que séduisant, ce type d’investissement comporte son lot de risques. Le principal réside dans l’imprévisibilité de la durée du versement des rentes, fortement corrélée à l’espérance de vie du vendeur. Un crédirentier plus jeune que prévu peut prolonger cette période, alourdissant ainsi la charge financière pour l’acheteur. De plus, le risque lié à l’occupation du bien peut limiter l’utilisation immédiate du logement, notamment en cas de viager occupé, ce qui freine dans certains cas la stratégie locative ou de revente rapide.

Les aspects juridiques et fiscaux majeurs à considérer pour un investissement en viager sécurisé

L’un des piliers d’un investissement réussi en viager immobilier réside dans une connaissance approfondie des cadres juridiques et fiscaux associés. Le contrat de viager, qui matérialise l’accord entre vendeur et acheteur, doit comporter des clauses précises concernant la rente viagère, le bouquet, mais aussi les droits et obligations relatifs au bail viager, en particulier dans le cas d’un viager occupé.

La loi encadre strictement la protection du crédirentier, instaurée afin de garantir la pérennité de ses droits d’habitation et de percevoir une rente stable. Dans le même temps, elle impose une transparence totale à l’acheteur quant à ses engagements financiers. Pour cela, la signature notariée est indispensable afin de donner validité au contrat et d’en assurer l’opposabilité aux tiers.

Fiscalement, les versements de la rente viagère bénéficient depuis 2024 d’un régime plus favorable, avec des abattements spécifiques qui varient selon l’âge et la nature du viager, libre ou occupé. L’article 158-6 du CGI prévoit ainsi des exonérations partielles de taxation, renforçant l’attractivité du viager. Par ailleurs, la transmission du bien et le traitement en matière d’IFI doivent être anticipés pour éviter des charges imprévues et maximiser la valeur nette de l’opération.

Dans le contexte juridique, les notaires jouent un rôle fondamental, assurant la sécurité du montage et la conformité avec la jurisprudence actuelle. Ils interviennent pour éclairer les parties sur les risques et opportunités, prévenir les litiges, et orienter vers des avenants ou clauses adaptées en cas de situations exceptionnelles, comme une modification de la santé du crédirentier. Le respect des règles juridiques garantit non seulement la validité du viager, mais aussi une expérience d’investissement sereine et maîtrisée.