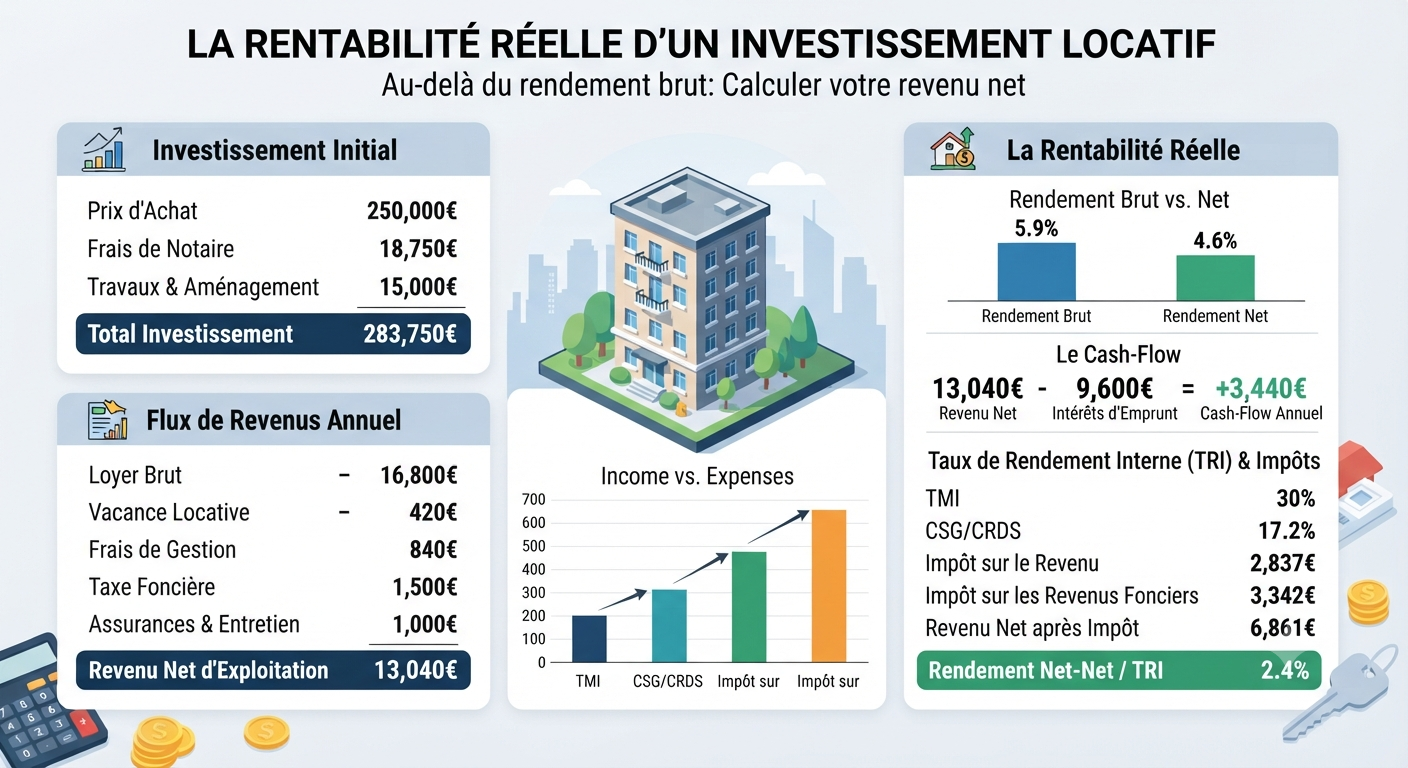

Location meublée vs vide: impacts fiscaux et rentabilité

Dans un contexte où l’investissement immobilier reste une des principales sources de revenus complémentaires, le débat entre location meublée et location vide s’impose comme un choix stratégique déterminant. Alors que certains investisseurs privilégient la simplicité et la stabilité de la location nue, d’autres penchent pour la flexibilité et la rentabilité potentielle du meublé. En 2026, ce choix devient d’autant plus crucial avec les évolutions récentes en matière de fiscalité immobilière qui modifient significativement l’équilibre entre revenus locatifs, déductions fiscales et charges inhérentes à chaque régime. Cette analyse approfondie met en lumière comment la fiscalité, la rentabilité nette et les spécificités locales influencent la décision d’opter pour l’un ou l’autre type de location, tout en montrant que la solution idéale n’est jamais universelle mais doit être personnalisée selon le profil du propriétaire et la nature du bien immobilier.

Les différences fiscales entre location meublée et location vide et leurs conséquences sur la rentabilité

Le régime fiscal qui s’applique à la location meublée diffère fondamentalement de celui de la location vide, impactant directement la manière de déclarer ses revenus locatifs et donc le rendement net ,selon planification-patrimoine.fr. En location meublée, les revenus relèvent du régime des bénéfices industriels et commerciaux (BIC), ce qui permet notamment de bénéficier d’un abattement forfaitaire de 50 % dans le cadre du régime micro-BIC lorsque les recettes ne dépassent pas 77 700 € par an. Cette déduction fiscale avantageuse est particulièrement intéressante pour les petits patrimoines et les propriétaires en tranche marginale d’imposition (TMI) élevée, offrant une optimisation via l’amortissement du mobilier et du bien. Ce régime permet d’amortir le bien ainsi que les équipements sur plusieurs années, réduisant ainsi le bénéfice imposable.

À l’inverse, la location vide est soumise au régime des revenus fonciers. Le régime micro-foncier applique un abattement plus modeste de 30 % sur les recettes, avec un plafond de 15 000 € de loyers annuels. Au-delà, le régime réel permet de déduire des charges locatives effectivement supportées, telles que les travaux, intérêts d’emprunt, taxe foncière, mais l’imposition globale sur les revenus est souvent plus lourde, car ces loyers sont soumis à la tranche marginale d’imposition plus les prélèvements sociaux de 17,2 %. Pour un investisseur imposé à 30 %, l’ensemble des impositions peut dépasser 47 % sur le revenu net, ce qui peut fortement diminuer la rentabilité effective.

Une simulation concrète réalisée sur un T2 loué à 800 € par mois illustre cette disparité : avec un TMI à 30 %, le revenu net après impôts en location meublée s’élève à environ 7 334 € annuels contre 6 428 € en location vide, soit un écart de près de 900 € par an. Cependant, cette différence brute ne tient pas compte des charges supplémentaires liées au meublé, notamment les frais d’ameublement et les éventuelles périodes de vacance plus fréquentes dues à la rotation des locataires. Ces charges, souvent sous-estimées, peuvent réduire significativement l’écart de rentabilité initialement estimé.

Cette disparité fiscale incite les investisseurs à bien analyser leur tranche d’imposition ainsi que la taille et la nature du bien pour choisir la formule la plus adaptée. La location meublée est particulièrement recommandée pour les petites surfaces, comme les studios ou T1, loués à des locataires tels que les étudiants ou jeunes actifs où la fiscalité avantageuse et des loyers plus élevés compensent les coûts additionnels. En revanche, les logements plus grands, destinés à des familles recherchant stabilité et baux longs, trouvent souvent plus d’intérêt à rester en location vide.

Les coûts cachés du meublé : un frein souvent négligé dans la rentabilité

Ce qui distingue surtout la location meublée de la location vide, ce sont les obligations liées à l’ameublement et à la gestion plus dynamique du bien, qui viennent impacter la rentabilité réelle. Selon le décret du 31 juillet 2015, un logement loué meublé doit comporter au minimum 11 équipements obligatoires, incluant literie, électroménagers, vaisselle, mobilier, et matériel d’entretien. Cet investissement initial peut dépasser 3 000 à 5 000 €, auquel s’ajoute un renouvellement annuel moyen estimé entre 500 à 800 € pour maintenir l’équipement conforme et fonctionnel.

Au-delà des investissements matériels, la rotation plus fréquente des locataires, liée à la durée plus courte des baux (un an renouvelable au lieu de trois ans pour la location vide), engendre des coûts supplémentaires difficiles à anticiper. Chaque changement nécessite une remise en état pour garantir la qualité du logement, ainsi qu’un risque accru de vacance locative pouvant représenter un mois sans loyer tous les 18 mois en moyenne. Pour un loyer mensuel de 800 €, cela équivaut à une perte annuelle d’environ 530 €, ce qui grève la marge nette.

Ces réalités sont parfois occultées par les arguments de rentabilité brute qui vantent les loyers plus élevés du meublé. Dans la pratique, un propriétaire qui ne prend pas en compte ces frais récurrents risque de voir son rendement net s’éroder nettement. Par exemple, un couple d’investisseurs à Montferrier-sur-Lez a constaté après intégration de tous les coûts que le gain mensuel qu’ils percevaient en meublé n’était que de 180 € net supérieur au vide, un écart bien moindre que les projections initiales. Cette expérience souligne l’importance d’une analyse financière complète et personnalisée et d’une gestion locative rigoureuse pour maximiser la rentabilité.

En définitive, si l’abattement fiscal en micro-BIC est un levier intéressant, les investisseurs doivent aussi envisager une réserve budgétaire pour les investissements mobiliers et anticiper le travail supplémentaire induit par le renouvellement plus fréquent des locataires.

Adapter la stratégie locative au marché local : le cas du nord de Montpellier

Le choix entre location meublée et vide n’est pas seulement une question fiscale ou comptable. Il doit aussi s’inscrire dans une logique d’adaptation à la demande locative locale et au profil type des locataires. Sur le secteur nord de Montpellier, par exemple, la demande est segmentée selon les types de logement et leur proximité avec les infrastructures de transport. Les studios et T1 situés à proximité immédiate des lignes de tramway ou des navettes sont majoritairement prisés en location meublée par des étudiants, jeunes actifs ou personnes en mobilité professionnelle. Pour ces profils, la flexibilité et la possibilité de signer un bail d’un an maximum constituent un avantage indéniable.

En revanche, les logements familiaux de type T3 et plus, implantés dans des zones pavillonnaires comme La Lauze ou Les Music, répondent surtout à une demande à plus long terme. Les familles qui viennent s’installer recherchent un cadre stable, souvent avec leurs propres meubles hérités ou achetés pour un séjour durable. Proposer un logement meublé dans ces zones serait à la fois contre-productif et source de vacances locatives, réduisant ainsi la rentabilité effective malgré un éventuel loyer un peu plus élevé. En effet, le bassin potentiel de candidats est réduit, rendant la recherche plus difficile.

Ainsi, les investisseurs doivent absolument analyser le tissu locatif local avant de choisir la formule. La connaissance fine du marché, comme celle que proposent les professionnels de la gestion locative à Saint-Clément-de-Rivière et Montferrier-sur-Lez, peut faire toute la différence dans le succès de l’opération immobilière. Elle permet d’ajuster la stratégie de location et d’optimiser la rentabilité, qu’il s’agisse de choisir un meublé pour une clientèle étudiante dynamique ou une location vide pour un public familial stable.

En somme, la localisation joue un rôle aussi important que la fiscalité dans le choix entre location meublée et vide. Cela concilie performance économique et adéquation avec les besoins réels du marché, réduisant les risques de vacances et de pertes liées à une offre inadaptée.